ご返済方法

不動産担保ローンの返済方法も多彩にご用意しております。

多様なご返済方法が特長です。

ご希望のご返済方法をご選択ください。

月々一定の金額で返済したい

自由度の高い返済を相談したい

なるべく早く返済を終えたい

繰上げ返済を相談したい

月々一定の金額で返済したい

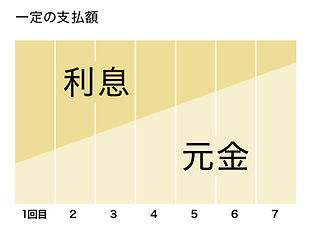

元利均等返済

毎月お支払いいただく返済額が一定となる返済方法です。

元利均等返済は、毎月の支払額が一定となっており、返済計画が立てやすいことが大きなメリットです。元金と金利を合わせた金額を、あらかじめ契約した一定の期間で返済していく方式で、変動金利を選んで借入後に予期せぬ金利上昇が起こった場合でも、支払負担が急増するリスクを避けられることもメリットの一つです。毎月定額分を元金に充当しますので、利息対象となる残高が減るほど、支払利息も少なる方式です。

デメリットは、元金均等返済と比べて元金部分の返済ペースが遅く、元金均等返済と比べて返済総額がやや増えることです。無理なく、余裕を持ったお支払いを希望の方は、元利均等返済をお勧めしております。

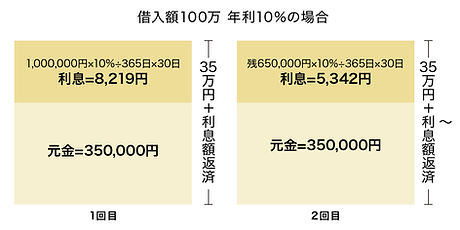

元利均等返済の金利計算例

固定返済金額の中に、利息が含まれます。 上記の場合、1回目の支払いの350,000円のうち、利息が8,219円、元金充当分が341,781円となり、借入残額は1,000,000円−341,781=658,219円となります。 2回目の支払いは、残額658,219円に対して利息が計算されます。

元利均等返済 3つの特長

特 長 : 01

一定の返済額なので返済計画がたてやすい

特 長 : 02

元金均等返済に比べて返済開始当初の返済額が少ない

特 長 : 03

変動金利を選んでも支払負担が急増するリスクがない

なるべく早く返済を終えたい

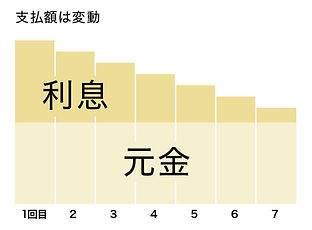

元金均等返済

毎月お支払いいただく返済額のうち、元金の額が一定となる返済方法です。

元金均等返済は、毎月の元金の額が一定となっており、元金に利息を加えた金額が月々の支払金額となります。残高によって利息の金額は変化していきますので、月々の支払いも変化します。定額部分は元金充当分ですから、確実に借入残高が減っていくというメリットがあります。返済当初が最も返済額が多く、返済が進むと返済額も徐々に少なくなっていきますが、当初の返済負担が重く、借入時に必要な収入も高くなります。

元利均等返済よりも借入当初の返済額が多く負担が大きくなりますが、元利均等返済に比べて元金の減少が早いため、同じ借入期間の場合、元利均等返済よりも総返済額は少なくなるのが大きな特徴です。当初の返済額が多くても、元金を早く減らしたい方には、元金均等返済をお勧めしております。

元金均等返済の金利計算例

元金を返済回数で割った金額に毎回の発生利息を加えた額が毎月の返済額になります。 上記の場合、元金350,000円に利息の8,219円を加えた金額358,219円が1回目の返済額となります。 借入残額は1,000,000円−350,000=650,000円となります。 2回目の支払いは、残額650,000円に対して利息が計算されます。

元利均等返済 4つの特長

特 長 : 01

なるべく早く返済したい方に適しています

特 長 : 02

返済額(元金+利息)は返済が進むにつれ少なくなる

特 長 : 03

元利均等返済に比べて総返済額は少なくなる

特 長 : 04

当初の返済額が多くても元金が早く減る

自由度の高い返済を相談したい

自由度の高い返済

例えば、利息先払いにより期間内の元利支払資金の調達負担を軽減し、事業に専念いただけます。同じように利息後払いの期限内一括返済にも対応致します。お客様にあった返済プランをご提案致します。

自由度の高い返済 4つの特長

特 長 : 01

無理なく返済計画を立てられたい方に適しています

特 長 : 02

自分の生活に合わせた返済計画がたてれる

特 長 : 03

その月の状況に応じて無理せず返済生活を送れる

特 長 : 04

まとまった金額で一括返済も可能

繰り上げ返済を相談したい

繰り上げ返済

繰り上げ返済にも手数料なしで対応。ご契約期限内の一括返済は手数料等無料で可能です。不動産等の資産売却や事業の収益により期限内の返済が可能となった場合、手数料なしで全額決済に対応致します。

繰り上げ返済 4つの特長

特 長 : 01

ご返済途中でまとまった返済金がある場合

特 長 : 02

通常発生する繰上げ手数料は一切かかりません

特 長 : 03

違約金・解約手数料は一切かかりません

特 長 : 04

決められた最終期日より前の一括返済が可能

不動産担保ローンは

"ノンバンク" の

「柔軟さ」と「スピード」

最短翌日にご融資できるケースもあるのが

ノンバンクだからこそできる柔軟さとスピードです。

お客様一人ひとりに対し親身になってご相談を承ります。

担保にする物件の築年が古い・ローンが残っている

すぐに資金が必要・急な入院/修理など

高額を短期間で借りたい、長期間で返済したい

関西エリア以外でも全国の物件に対応します

大 阪

兵 庫

近畿圏

全 国